少子高齢化のニュースを見るたびに「老後が不安……」という方も多いのではないでしょうか。

ですが、今の時代は給料はそう簡単に上がらず、預貯金も超低金利。

老後のお金の不安を解消するには、投資で貯蓄を増やすのもひとつの方法です。

そこで投資経験があまりない方にもおすすめなのが、投資の王道といわれる「長期・分散・積立投資」始められ、しかも税制の優遇も味方につけられる「つみたてNISA」です。

つみたてNISAとは

「つみたてNISA」とは、2018年1月より始まった長期の積立・分散投資を通じた資産形成をあと押しするために作られた少額投資非課税制度です。

本来であれば、株式投資等の売買による利益や配当金等の配当益を受け取ると、その利益に対して「20.315%」の税金を支払わなければならなりません。

具体的にいうと、株式投資で10万円の利益を得た場合、通常なら約2万円程度の税金がかかり8万円しか手元に残りません。

しかし、「NISA」「つみたてNISA」であれば、そのまま10万円の利益を受け取ることができるのです。

非課税となる期間は、対象となる投資商品を購入した年から最長20年間となっており、始められるのは2018年1月~2037年12月末までです。

通常の「NISA」以上に少額から毎月コツコツ、長期での資産形成を目指す方に向いた制度と言えます。

つみたてNISAとNISAの違い

「つみたてNISA」と従来の「NISA」の違いを確認しておきましょう。

NISAもつみたてNISAも、投資して得た利益が一定額まで非課税になるという基本的な特徴は同じです。しかし、非課税で投資できる金額と非課税期間には違いがあります。

大きな違いは下の表でもわかるとおり、非課税期間と、年間の非課税枠、そして投資対象の金融商品です。

1.非課税期間が異なる

両制度とも、投資した商品に非課税が適用される期間に上限が設けられており、NISAは最大「5年」、つみたてNISAは最大「20」年となっています。

ちなみに、新規購入できるのは「NISA」が2014年~2023年まで、「つみたてNISA」が2018年~2037年となっています。

たとえば、 「NISA」を利用して、新規購入できる最後の2023年に投資をした場合、そこから最大5年後の2027年まで非課税で運用をすることが可能です。

「つみたてNISA」で2037年に投資を始めた場合、2056年まで非課税で運用することが可能です。

2.年間の非課税枠が異なる

「NISA」の年間非課税枠は120万円、「つみたてNISA」は40万円です。

月額になおすと「NISA」は毎月10万円、「つみたてNISA」は毎月約3.3万円を投資できることになります。

「つみたてNISA」の場合、非課税投資枠は年間40万円で非課税期間は最大20年。簡単にいうと「少額で長期」的な投資です。

非課税投資枠の総額は、年間40万円×20年で800万円となります。

それに対して、従来の「NISA」の非課税投資枠は年間120万円、非課税期間は最大5年なので、「高額で短期」的なの投資です。

非課税投資枠の合計は120万円×5年間=600万円で、「つみたてNISA」よりも少なくなっているので注意しましょう。

3.投資対象の金融商品が異なる

「NISA」の対象となる商品は、投資信託、株式、ETF(上場投資信託)、REIT(不動産投資信託)など幅広く投資することができます。これは、投資経験者や投資上級者向けの選択肢が多い商品となります。

それに比べ「つみたてNISA」は、長期的な積立投資に適した商品として法令で定められた条件をクリアした金融庁お墨付きの投資信託とETFのみが投資対象です。

要するに、ハイリスクの商品が「つみたてNISA」には入っていないということです。

投資未経験者や初心者にとってやさしい商品となっています。

NISAとつみたてNISAどちらを選ぶ?

さきほどの話からいくと

「NISA」が向いている人は

・投資にある程度慣れている人

・1~5年以内で結果を出したい人

「つみたてNISA」が向いている人は

・リスクをできるだけ小さくしたい人

・老後を含めた長期投資を考えている人

・できる限り節税の総額を増やしたい人

ということになります。

つみたてNISAの4つのメリット

「つみたてNISA」には数多くのメリットがありますが、ここでは4つほどご紹介します。

メリット1)運用益が非課税

上記でも説明下通り、投資で運用益(儲け)を得た場合、通常であれば利益に対して「20.315%」の税金がかかりますが「つみたてNISA」ではかかりません。

具体的な話をすると、10万円の運用益が出他場合、税率20.315%の税金が課税され、通常であれば手元には8万円程度しか残りません。

しかし「NISA」口座なら運用益が「非課税」なので、10万円の運用益がそのまま手元に残ることになります。

「つみたてNISA」を活用すれば、最長で20年間非課税で投資が可能となります。本来差引かれるべき税金分も含めて運用に回すことができるのです。更に、20年間で終了ではなく、あくまで、非課税の対象期間が20年間なだけで、21年目以降も保有したい方は特定口座(課税口座)に移して保有し続けることも可能となります。

メリット2)少額から始められる

「投資」ときくと、始めるために資金がたくさんある必要になる印象がありますが、実はお小遣い程度の金額で始められます。

楽天証券といったネット証券の場合、「100円以上1円単位」で積み立てができるので、毎月の積立金額は100円からスタートできます。

無理のない程度の余剰資金で実践しながら学び、資金に余裕が出てきたら少しずつ投資金額を増やしく方法をオススメします。

メリット3)いつでも資産を換金できる

「つみたてNISA」のメリット3つ目は、いつでも換金することが可能だということです。

積立てた資産を、自分の好きなタイミングでいつでも換金することができるので、急に必要となった子供の教育資金、住宅資金、老後資金など、自分の用途に合わせて活用しましょう。

メリット4)初心者でもローリスク

「つみたてNISA」で投資できる対象商品は、金融庁が定める基準を満たした「長期」「積立」「分散投資」に適していると判断された商品になります。

また、販売手数料が無料、信託報酬などのコストが低水準の商品に限定されています。

特に「つみたてNISA」は、非課税期間が最長20年と長く、手数料が運用実績に大きく影響することも考えると、低コストで長期投資ができるのはメリットが大きいです。

つみたてNISAの注意点

メリットについてお話ししてきましたが、もちろん注意点もあるのでみていきましょう。

1.元本割れの可能性がある

先ほどもお伝えしたように「つみたてNISA」では、金融庁が定める基準を満たした「長期」「積立」「分散投資」に適していると判断された商品になります。

ただし、勘違いしてはいけないのが「金融庁が定める基」といっても、「元本保証」がされているわけではない点です。元本が変動するということは、運用中に値下がりで元本割れする可能性もあるということですので注意しましょう。

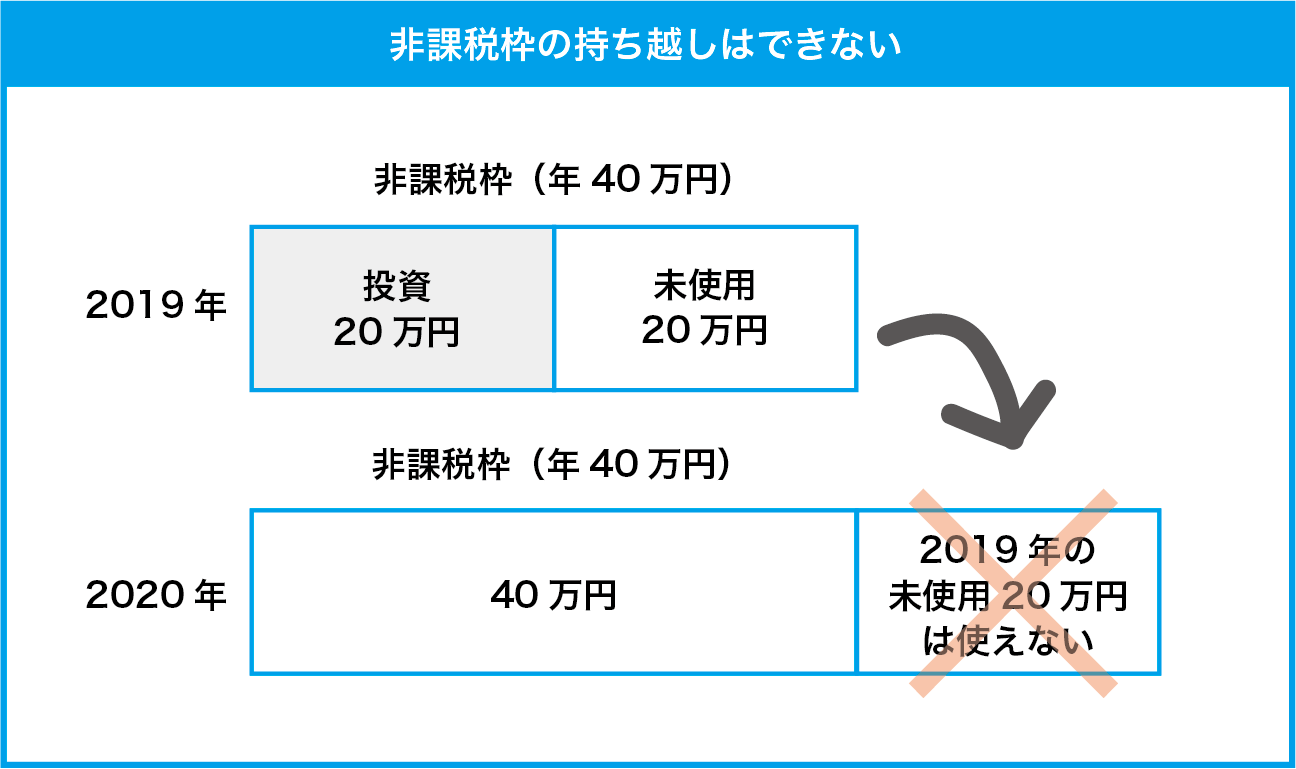

2.余った非課税枠の持ち越しはできない

「つみたてNISA」は、余った非課税枠を翌年に持ち越すことはできません。

例えば、2019年の投資金額が20万円だったとき、40万円の枠うちの残り20万円の非課税枠が余ったとします。その使い切れなかった20万円の枠を、翌年の2020年に持ち越して60万円分投資するなどということはできません。

非課税の恩恵を少しでも受けたいなら、非課税枠は毎年なるべく使い切るようにしていきましょう。

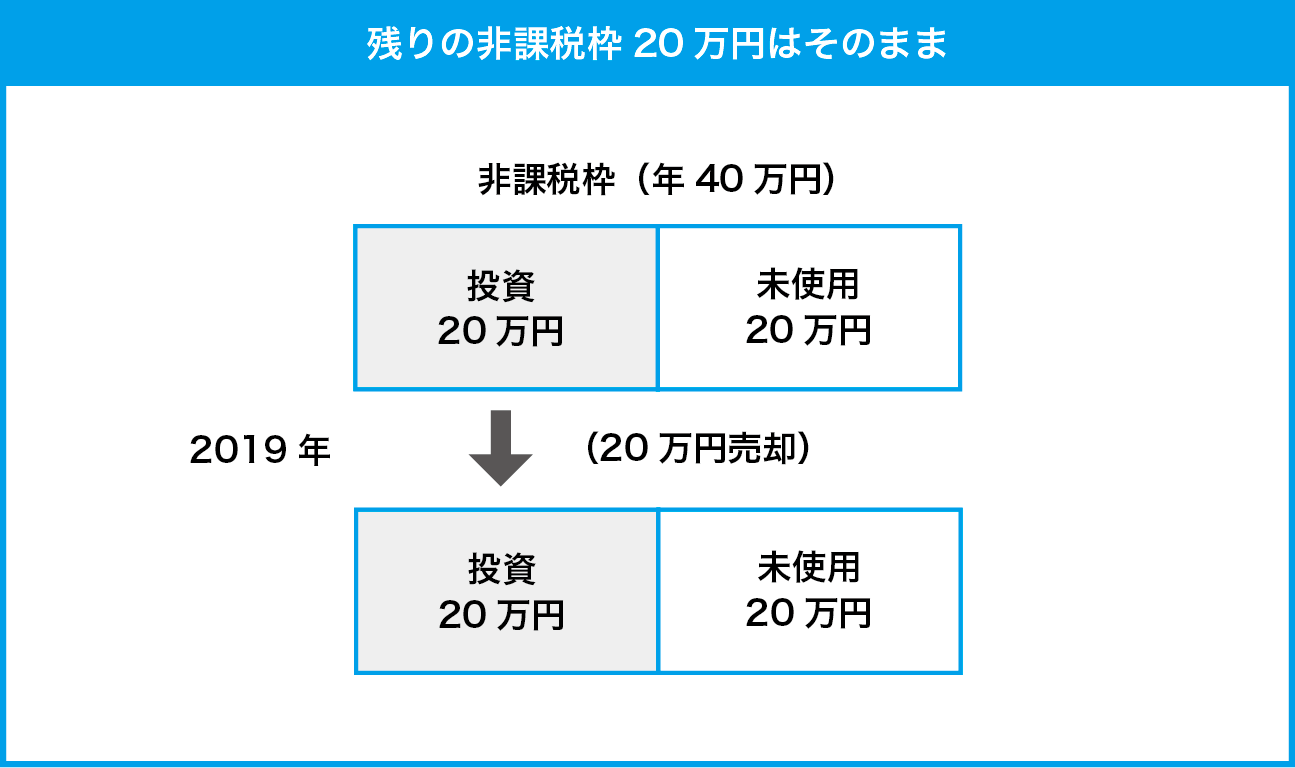

3.非課税枠は復活しない

「つみたてNISA」の非課税にできる投資金額(非課税枠)は年40万円までですが、この非課税枠で買った商品を年内に売っても、一度使った非課税枠は復活しません。

例えば、2019年中に投資金額が20万円となり、2019年の途中で売却したとします。この場合、残る非課税枠は「40万円」ではなく「20万円」のままということになります。

つみたてNISAの始め方

まずは、口座開設からはじめましょう。

といって銀行の窓口に行ってはダメです。銀行を挟むと販売手数料をとられ、銀行が売りたい商品を売られることが多いからです。

じゃあ何で作ればいいかというと、ネット証券口座がオススメです。口座開設料、維持料も必要なくので、無料で証券口座をつくることが可能です。

ネット証券口座といってもいくつも候補があるのですが「楽天証券」がオススメです。

証券会社のネット口座開設数ランキング上位で、取引画面のデザインもわかりやすいので間違いないです。

自分に向いた投資商品を選んで、将来のお金を効率よく増やしていきましょう。